摘要:近期在板块整体走势较为低迷背景下市场对家电行业基本面并无太多期待,但上半年行业总体规模仍延续稳健增长,且业绩在盈利能力改善背景下也有较好表现;虽然从基

| cf 兰 旱冰鞋视频 桓台一中校歌 水中色综合网 ipz-208 糊涂小子行大运 叶咲梦 皇族天赐 高城ゆい 反琼瑶之还君明珠 |

|

家电企业人工成本的短期拆解与长期演绎 家电网-HEA.CN报道:近期在板块整体走势较为低迷背景下市场对家电行业基本面并无太多期待,但上半年行业总体规模仍延续稳健增长,且业绩在盈利能力改善背景下也有较好表现;虽然从基数等因素分析,下半年行业增速预期有所放缓,但从全年维度来看依旧好于年初悲观预期

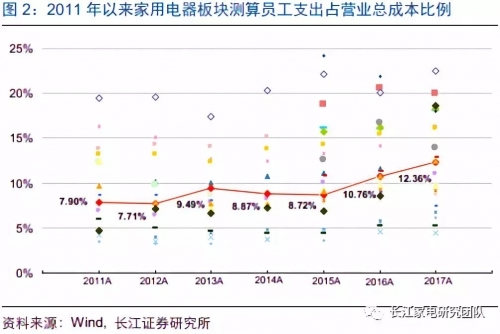

2018年7月20日,中共中央办公厅、国务院办公厅印发《国税地税征管体制改革方案》,明确从2019年1月1日起,将“五险”等各项社会保险费交由税务部门统一征收,市场就这一调整对上市公司人工成本的边际影响较为关注;不过,近日召开的国务院常务会议中明确了上述改革需要在确保总体上不增加企业负担的情况下推进,较大程度上缓解了市场关于成本冲击的短期疑虑;事实上,就家电行业而言,市场对人工成本关注度历来较低,无论是在企业中长期发展还是短期财务报表层面,其都难以成为核心变量;不过以此次社保改制为契机,本报告一方面将系统性地梳理家电主要上市公司的人工成本情况,另一方面也试图厘清人工成本对企业及产业发展的影响,并进一步探讨企业或产业发展核心影响因素究竟为何。 首先,就影响程度层面来看,人工成本在利润表中主要影响营业成本、销售费用及管理费用等科目,其中可具体归集于产品制造环节的人员薪酬计入营业成本,销售人员薪酬计入销售费用,不可归集于具体产品制造过程的管理人员薪酬计入管理费用;由于管理费用及财务费用细项披露并不充分,包含制造、销售、管理及研发等总人工支出数据难以直接从利润表中获取,但可采用流量科目的规模及相应存量科目的跨期变动来进行简单测算,即“员工薪酬=支付给职工及为职工支付的现金+应付职工薪酬期末余额-应付职工薪酬期初余额”;数据层面,不含金融板块,以申万一级行业指数为样本,测算得出家电行业2015、2016及2017年员工总成本占年度营业收入比例分别为8.02%、10.09%及11.46%,分别位居26个申万一级行业的第17、15及13名;2015、2016及2017年员工总成本占年度营业总成本比例则分别为9.15%、10.78%及12.48%,分别位居26个申万一级行业的第18、16及16名(由高到低排序);总体来看,TMT及服务业员工支出占比较高,比值在20%左右;员工支出占比较低的行业主要为上游资源类产业,比值在5%左右,家电行业员工成本在全行业中处于中游偏下水平,占比在10%左右。

具体到上市公司层面来看,上述口径下上市公司的员工支出与业务模式相关性较大,侧重生产型及海外员工规模较大的公司人员成本占比相对较高:白电、黑电及厨电行业员工支出占营业总成本及营业收入的比重基本在7%-11%之间,而小家电及家电上游除关联出口占比较高的苏泊尔(47.110,-0.69, -1.44%)、内销为主的飞科电器(47.010, -0.96, -2.00%)、轻资产运营的九阳股份(16.120, -0.32, -1.95%)及长虹华意(4.140, -0.11, -2.59%)之外,员工支出占营业总成本及营业收入比重基本都在10%以上。

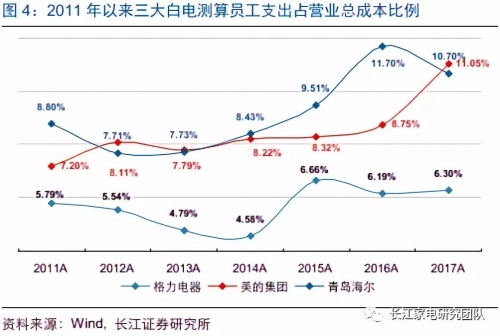

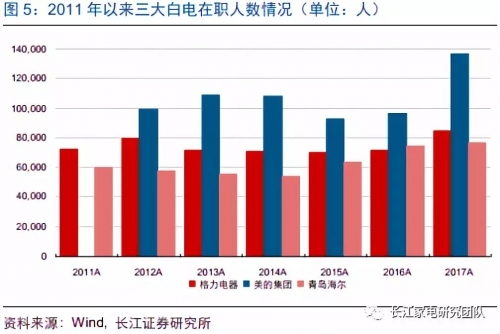

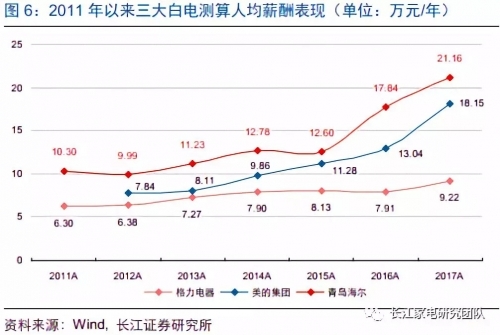

值得注意的是,三大白电中格力电器(36.000, -0.54, -1.48%)测算得出的员工支出占营业总成本及营业收入比重显著低于美的集团(40.300, 0.00,0.00%)及青岛海尔(14.970, 0.08, 0.54%),结合业务结构及人均产值表现来看,预计主要有三方面原因:一方面在于与当地购买力相匹配的海外分支机构薪酬水平绝对值较高,这也使得并表GEA之后的青岛海尔及并表KUKA之后的美的集团员工数量及工资水平均出现明显提升;另一方面,除工资之外员工激励对整体薪酬支出也有较为明显的影响,如美的集团;最后,规模生产及成本管控能力也对人员成本有较大影响,如2012年格力与美的人员支出占比及推算的人均薪酬仍有一定差距,这或与更为纯粹且体量更大的空调业务导致的规模效应有关,此外公司本身较强的成本管控能力也有一定助力。

单独看企业制造环节,主要上市公司直接人工费用支出占营业总成本及营业收入的比重均较低,大部分在3%-5%之间,预计占上市公司整体员工薪酬的比重约在30%-40%之间,近年来,在生产效率提升与单位用工成本上行两方面因素对冲之下,制造环节的人工成本占比仅呈现微弱上行趋势,对盈利能力的实质影响较小;具体来看,三大白电直接人工占总成本及收入的比值基本在3%-4%区间内,趋势上近年来虽有提升,但幅度仅为0.5%-1%,对盈利能力边际影响较小;二线白电龙头、黑电及厨电龙头公司直接人工占总成本及收入的比例基本在2%-3%区间,略低于白电企业,2011年以来趋势较为平稳,波动幅度约为0.5%,海信电器(9.660, -0.22, -2.23%)则呈持续下行趋势;外销非自主品牌销售占比较高的如新宝股份(7.640, -0.07,-0.91%)、莱克电气(24.760, -0.98, -3.81%)及三花智控(11.350, -0.62,-5.18%)制造环节人工成本占总成本及营业收入的比重相对较高,且占整体的薪酬支出或超过50%。

销售费用中薪酬项目及管理费用中的薪酬项目是企业员工开支的另外两大来源,刨除制造环节用工开支,销售费用及管理费用端的用工成本预计贡献大部分家电企业总用工成本的50%以上,二者合计的人员成本高于制造环节,趋势较为稳健;这一方面反映了我国家电行业较强的消费产业属性,渠道端的持续投入必不可少,同时制度层面的激励也对此有所影响;从趋势来看,销售费用及管理费用中的人员薪酬占总营业成本及营业收入比重近年来总体平稳略有下行,规模效应提升及激励投入持续加大两大因素作用下,二者占比均呈现出一定程度刚性,预计优化空间也较为有限,尤其是行业增速中枢下移背景下,激励销售及管理人员或是更加顺应市场的理性选择。

|

谈谈您对该文章的看