ժҪ:̩������ծռGDP������1995�걻�Ƹ���60%��ͬʱ�ʲ��۸����������ʱ�����Σ�̩�����в�ȡ�˶��ֽ����Ļ������ߣ�����1987��1996�����η���ծȯ�����չ�ʣ�����ԣ������ں���ʩ�����ʱ����ƣ����Ǿ�δ���Լ�Ч��

| �����ʼ� ���� ������ danmeimanhua growl �ֶ������Ʊ ��������ľ��� i wish ����ɷ� |

|

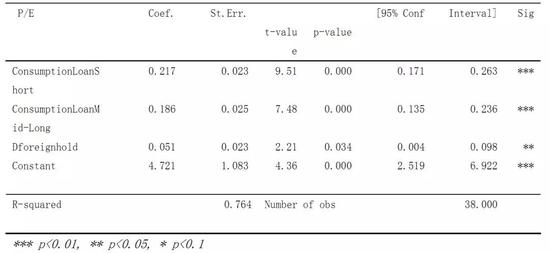

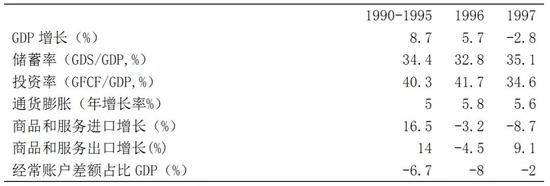

����̩������ծռGDP������1995�걻�Ƹ���60%��ͬʱ�ʲ��۸����������ʱ�����Σ�̩�����в�ȡ�˶��ֽ����Ļ������ߣ�����1987��1996�����η���ծȯ�����չ�ʣ�����ԣ������ں���ʩ�����ʱ����ƣ����Ǿ�δ���Լ�Ч�� ����1995�꣬��Ԫָ��ת���������ڣ�̩��������ǿ�����1996����ڸ�����4.5%�������˻�����ͬ�ڣ��ձ���ʼ��̩�����ʣ��ձ����е��Ŵ�����»������շ���1997��3�¹���Ͷ���߿�ʼ����̩���������г��ֻź���ȺЧӦ��̩�������˴��ģ�ʱ����������ʲ��۸�ı��������������̩�������ֵ��������Σ���� ��������1997��6�£��ձ������ܹ���������Σ�������ĵ���������972����Ԫ���������������238����Ԫ��̩�����ʱ�������ʽ��1992���Ժ�ת��Ϊ��֤ȯͶ�ʺͽ��ڻ������Ϊ������ͼ4���� ����1��������������ƫ���ڡ����������ض��� ��������ȫ����뽵Ϣ��̣��г�����ת��Թ��ʻ��һ����Ŀ���Ԥ�ڡ� ��������A�ɳ������� ��Ӧ����β������ ����A�ɺ��ʱ�����������ʵ֤ �����ڹ��ʻ��һ������ɡ�A��λ�ڹ�ֵ�ȵ�����£���������ʻ��в��ֳ�ƫ�г��ڵ����ò��ԣ��������ʽ�Ҳ���нϴ�ռ䣬���ҶԺ�����ر������С� ����1�� �ӳ��ڿ���������֧֤ȯͶ�����µ��ʱ�����������ӻ������������� ������Դ��CEIC��CF40�о�������2����Ӧ����β������ ����ͨ�����ģ�����˽�� ������1 �������۹��ڣ����й�ֵ���ڵȺ����ڣ�ͬʱ�ʱ��˻����ų����ƽ��������ѽ��ϸ������Ͷ���ߣ�QFII���ܶ��������3000����Ԫ�� ������ģ����ʾ���������еĸر����뱾�ұ�ֵ����ϵ�����ʽ�������������������ֵ����ء� �������ڹ��е�Ӱ�����ظ��ӣ��������ӵ����ϵ��һ��ϵͣ��˴��Ը������Ѷ��ڴ�������ϵ��Ϊ�жϻ�����ʵ�ϣ�����ĸ������Ѷ��ڴ�����2017����ֱ��ǣ�ͼ3���������в����Ŵ������˹��У������Ե�Ϣ�Ŵ�ȥȡ�ر��ϸߵ��ʲ��۸������֮��ȣ��ɼ�����������˳��о�������ҹ�Ʊ������ʲ�������A����ӯ�ʵ������Ҳ��ʼ���֣������̶����ǰ������Ȼƫ���� ������2��̩����۾������ ������Ϣ�ѳ�Ϊȫ��������ߵĽ��㡣�ݲ���ȫͳ�ƣ��������ȫ������14������ʵʩ�˽�Ϣ�� ���������������ݵ�ʵ֤��ʾ���ҹ������ʳֹ����ٺ�A���������Ѿ���ʼ������������ԡ� �����������������˾�������ԣ��������ʵ�ͻȻת�����շ�β�����յ���Ҫ����֮һ�� ������Դ���������У�CF40�о�������ͼ2��������֧֤ȯͶ�����µ��������� ����ͼ1�����ͨ������ͨ���ʽ����� ���������ֵ��ע����ǣ�ȫ��ĵ����ʺ͵�ͨ�ͻ����������¼�����������������Ҫ��Ա������Bernie Sanders�������ִ��������ۣ�MMT������Ȥ����һ������Ϊ���ڵ�ͨ�ͻ������ǿ�����������ȵIJ������źͳ��ֵġ�����1974�굮�����������ߣ�the Laffer Curve����������ѧ����������飬������������ĸ߸������������������Ƿdz��ܻ�ӭ�� ����ͼ4��̩�����ʱ����루������Ԫ�� ����1995����ǰ��̩�������ھ����˴��ģ���ʱ����룬�����������˴������ձ�������Ϊ�����ⲿ���������ձ���ʱ�ĵ����ʻ���������������ײ��ƶ��ʽ�����̩�����������ձ�������1990������ٹ��ڵIJ�������͵�Ͷ�ʻر�����̩�������������ǹ���Ͷ���˴������ ����һ����ԣ������Ͳ��Ա���Ϊ���������˹��ҵIJ��걸�г����������������۸��걸�ԣ������������ƫ�ö�סָ���ı������ʽ� ����������ʾ������6�£�������Ҫ����½��ת�룬�ҹ�����Ҳ�����ʵ�����ȫ��������߽��е����ȶ������أ����ͨ�ͻ���ͨ�ѻָ�������״̬������4��5�·ݣ����ͨ�ͻ���ͨ���ֵ��Ǿ�����״̬�� ������Դ��CEIC��CF40�о���

������/���˲ƾ��������ר������ ��ʮ����̳ CF40�о������� �������С��ʱ������ͻ��ʵij��������һֱ�߱�����֧�֡� ������Դ��CEIC��CF40�о�������6�£�����ó��Ħ��������������ͽ����г���������Ҫ����½��ת�룬��������̬��5�·�ũ����ʹ�ý�ϢԤ�ڻ����γɣ��ҹ�����Ҳ�����ʵ�����ȫ��������߽��е����ȶ������أ����ͨ�ͻ���ͨ�ѻָ�������״̬�� ����2018�꣬�ҹ�������֧֤ȯͶ�����µ�ծȯ�г����ʾ������ģ�Ѵﵽ1000����Ԫ���ң���Ʊ�г���������Խ�С��ͼ2�����ڵ�ǰ���ⲿ�����£����ʻ���������ת����ɣ�ŷ���ø��սϻ�����ծ�������ʣ����˾����崦��β�����յ����ڣ��г�����ʻ���������ת������������ɼ��йɵ�����Ȩ��������� �������⣬�Ա����£�BlackRock���ķ�������ʱ����Ϊ�����������������й������ò��Ա��ֳ��Ժ�ۣ�����˵���ߣ����ص������ԣ�Fergis�� Gallagher�� Hodges and Hogan�� 2019�� BlackRock�� Inc����������һ���̶�����Ϊ��A�ɵĵ�ֵ�ͼ۸��ź�ʱ�д���������£��ض��ص���������Ч�������� ����ȫ��Ϣ ���ʽ�һ������A�� ����2�� �������еĸر����뱾�ұ�ֵ����ϵ�����ʽ�������������������ֵ����ء�

����Blau��2017��Ҳ��Ϊ�����ʲ����Գ���㳨�ڵ���ҵ�IJ�ȷ����Ӱ���п����쳣������������������Ϣ���Ƶ��������ף������������ƾ֤��American Depositary Receipts�� ADRs������Ϊ�������г����������Ʊ��֤���������еĴ��������ݼ�����ʾ�����ʲ����Կ��ܶԹ�Ʊ�����ʵķ�Ⱥ�ƫ�Ⱦ�����Ӱ�졣 ����ȫ��Ϣ�ij�ˮ�Ѿ�ӿ��ȫ�������բ��֮ǰ��ֻ�ȿ�����������ӿ�Ļ���֮ˮ�ͽ�����ȫ���г��� ����ͼ3���������Ѵ���ͬ�ȣ�%yoy�� ����3�� �ҹ������ʳֹ����ٺ�A���������Ѿ���ʼ������������ԡ� ������Դ��CEIC��CF40�о�����������������ͨ��ƣ������������5�³�����Ϊ�䷴ӳ���ͼۡ������µ���ҽ�Ƴɱ��½�����ʱ���ء�6�³����������״ξ�����������ó�����߶Ծ��õ�Ӱ�췢�����ۣ���ʾ��������ܵ�ó������Ӱ�죬������������ȡ�ж�ά�־������ţ���ǿ�����Ͷ����г���ͨ�͵�2%Ŀ�ꡣ (���α༭��admin) |

̸̸���Ը����µĿ�