ժҪ:��/���˲ƾ��������ר��������ʮ����̳nbsp;CF40�о������Ľ���6�£�������Ҫ����½��ת�룬�ҹ�����Ҳ�����ʵ�����ȫ��������߽��е����ȶ������أ����ͨ��

| �����ʼ� ���� ������ danmeimanhua growl �ֶ������Ʊ ��������ľ��� i wish ����ɷ� |

|

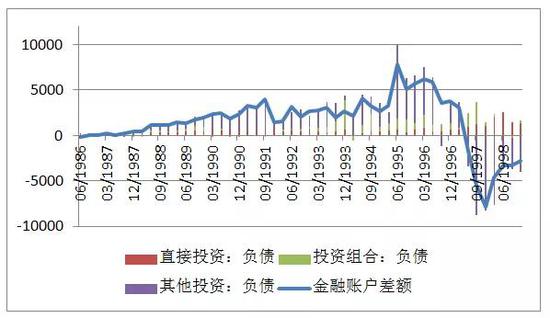

������һ������������ת�룬��ϢԤ�ڻ����γɡ� �����������˾�������ԣ��������ʵ�ͻȻת�����շ�β�����յ���Ҫ����֮һ�������걸���г�ʱ�г��ּ۸��źŵ�ʧ�棬ʹ�÷������Գ��ֻ��жϣ�����������Ҳ����Ϣ���Գơ��������е�ԭ�����ڳ�����ȺЧӦ��ͻȻת������˳���ڵ��ʽ������ǻ��ҵ������Ե��ڵģ��г���Ҫ���ʽ�����ʱ�ڱ�����������Ԥ�ںͷ�ش�ʩ�� ����4�� �������˾�������ԣ��������ʵ�ͻȻת�����շ�β�����յ���Ҫ����֮һ�� �������۲��棬Bartram and Bodnar��2010����ģָ����ҵ����㳨�����Ʊʵ�ʱ�����֮����������ԵĹ�ϵ�����һ��ʶԹ�Ʊ�����Ӱ���ڿ������˾������Ϊ������ ����2018�꣬�ҹ�������֧���ʱ�����������ֽϴ���ȵ��ʱ����룬�ֽ���ծ�У�С����������С�ʱ�����꣬������ұ�ֵԤ��ѹ���£�4��5�·����ͨ�ͻ���ͨ�ʾ�����״̬��ͼ1���� �������磬���������з���Ԥ��ģ����һ��������������ڻ��е�ʵ֤��ʵ����ʧЧ�ģ��������������У��ⱻ�����dz��ڻ��оۼ��˴���������ҵ��ԭ�����磬��ΪA����ɢ��Ϊ���������Ͷ���ֹ߳ɱ�����40.5%����֤��ָ�����ʸߴ�532%���䱩�DZ�������ȺЧӦʹ�ö���������Ҫ����Ӧ�ã�����ƽ�����ǵ��źž��в�ͬ���������������ź�Ҳ��������ζ����Ҫ���գ�Ni�� Liao and Huang��2015���� ��������2016��1����2019��4�µ����ݻع飨��1�����ɼ�A����ӯ����1���������Ѷ��ڴ���ͬ�ȣ�2�����������г��ڴ��3������������˳��о�������ҹ�Ʊ������ʲ����٣��������߳�����ع�ϵ��

����5�� ����˳���ڵ��ʽ������ǻ��ҵ������Ե��ڵģ��г���Ҫ���ʽ�����ʱ�ڱ�����������Ԥ�ںͷ�ش�ʩ�� ��������6�£�������Ҫ����½��ת�룬�ҹ�����Ҳ�����ʵ�����ȫ��������߽��е����ȶ������أ����ͨ�ͻ���ͨ�ѻָ�������״̬������4��5�·ݣ����ͨ�ͻ���ͨ���ֵ��Ǿ�����״̬�� �����ھ����Hau and Rey��2002����������У����ڻ��ʷ������Գ�ֶԳ�IJ���ȫ�г�������Ͷ�����ڽ����ʲ����ʱ������������أ����Ի��ʡ��ɼۺ��ʱ��������ھ���ģ���¹�ͬ������

���������ʱ�������Ҫ�ܵ��г�������Ӱ�졣���ӳ��ڿ���������֧֤ȯͶ�����µ��ʱ�����������ӻ������������� ������Դ��WIND��CF40�о�������һ�������ǣ���1990������ڣ�̩���ľ��û�������ʵ�ϳ��ַ��پ���1996�������������5.7%����2���� �����������ڶ�����н��н�Ϣ��ƫ���̬���г�����ƫ�õõ��������ġ�ӡ���н�Ϣ��ŷ��������ƫ���̬֮�⣬��Ҳ��6��7�ձ�ʾ�����ó��Ħ�����������ڻ��������г�������߿ռ�Ӧ�ԣ������������ʺʹ�������ʣ������ı�������һ����ں�������ˮƽ�ϵĻ����ȶ����ڽ�Ϣ�������������ָ�����Ǿ�����1%�� ���������ҹ����е��ص�ʹ�������ʽ��нϴ�ռ䡣���ھ��ҵ��г������߷����ɱ��������͵����ò�����ʵ��Ҳ���������ʡ�

����(�������߽��ܣ��й�������ʮ����̳(CF40)��һ�ҷǹٷ�����Ӫ���Ե�רҵ�ǿ⣬��λΪ��ƽ̨+ʵ�塱�����ǿ⣬רע�ھ��ý�������������о���) (���α༭��admin) |

̸̸���Ը����µĿ�