ժҪ:������Ķ��� ��ע�г������� ���硰�����ڡ� ������Ϊ���������ȡ����Ư��50�� ���ڹɿ�쭰��������� �й�Ʊ�������µ���10�� ���곴�����п�Ԫ�����ڱ�

| ������ѧͼ��� ������ ����һ ���� ������ ����ī�� �ʹ�ɩ�ɱ� �δ��ɻ�19¥ ��� ���������� ������ �ڰ�ceo�ij������� |

|

����������Ķ��� ������ע�г������� ���硰�����ڡ� ����������Ϊ���������ȡ����Ư��50�� �������ڹɿ�쭰��������� �й�Ʊ�������µ���10% �������곴�����п�Ԫ�����ڱ������300% 12�ɷ��� ������̩����(����601211,���)���������齫���ڹյ���� ���ѽ��Ӱ����� �����������ﵽ��ǰʱ�㣬�г��������ڵ�Ԥ������ֲ��ڡ���ʷΪ������ƪ����Ŀ������̽����ʷ�ϵġ�����/���ѡ�������ɣ��ش�ǰ�г����ڽ���ͽṹ�ķ��硣 ����2005���������г���3�����Ե�����/�����л����䡣����֤����ָ������֤����50ָ����Ϊ���ں����ѵĴ���ָ�������ǿ��Եõ�2005������3�����Ե�����/�����л����䡣1��2008/11��2010/2��ǰ�ڣ�4���ڴ�����ROE���ƣ�ӭ���������飻���ڣ�Ͷ����������+�ҵ��������ߣ����������������ѡ�2��2010/2��2011/8��ǰ�ڣ�ˮ�������Ϸ������̼������ھ������ϣ����ڣ��������+�����Դ���ս�������������ת���ѡ�3��2012/9��2013/8��ǰ�ڣ����ҿ����µز���ů���������ڰ��ʸ��ƣ����ڣ��ز�����+�г��´죬��������������������ѡ� ������һ��ת�����ڴ������ڣ�Ͷ�ʼ����������ѡ�2008��11��5�գ�����Ժ������������δ��2����Ͷ��������Ԫ�Դ̼����á�ͬ��12�£�����Ժ��̬���ȷ��У����������ڴٽ����ز��г�������չ��������������̶��ʲ�Ͷ��������2008��11�µ�26.80%����2009��8�µ�33.00%�� PPI�����ɸ�ת1%�����ʱ���ڣ����ڰ���ۼ�������122%��2009�꣬�����ں�����ʼ��¶����������̨�ļҵ����������ʹ�����������������ڡ� �����ڶ���ת��ˮ�������Ϸ��������ڣ���������������ѡ�2010��12����Ѯ������ũ�幤�����飬�Լ�1�µ����ľ۽�ũҵ��һ���ļ����ص�ǿ��Ҫ�ӿ�ˮ���ĸչ��2010��12��15�գ����뾭�ù�������Ҫ�ӿ��ƽ�ס��������ϵ���衣���Ϸ�������٣��������κ��������ڰ��ľ�����2011����ֽϴ��ͨ������ѹ����CPI�߸ߣ���2011��7�µ����ֵ6.5%��2011����������ϵ����ڻ�����������ʣ��������ս����ز�����Ӱ��ϴ������������л��� ����������ת�ز���ů�������ڣ��г��´����ѷ��ء�2011�����2012���У������Ⱥ����ν������ν�Ϣ���������߿���ʹ�õز����ۺ͵ز�Ͷ�ʻ�ů��һ�߷������Ի������������ȴ�������������֡��������뾭�ù��������ڲ���2013�깤��ʱ����ȷ�����֡����ز��г����ز���ҡ����Ҫ�ڼ������Ͷ��Ͷ����ס�������ͬʱ��֧�ֺ�����ס����������2013��һ���ȣ����ز�������DZ���Ѿ������½����г�����������л������ѡ� ��������/�����л�����ʷ��������ROE��Ͷ�����ٹյ㡣�ܽ�������ÿһ�������л������Ѷ����������ص㣺1������ROE�յ���֣�����ROE���ڶ��ڸ�λ�����Ϲյ㣻2���̶��ʲ�Ͷ���������¹յ㣬��ָ�����ڶ��ڸߵ㣬�����������¹յ㡣վ�ڵ�ǰʱ�㣬�̶��ʲ�Ͷ�����ٹյ�͵ز�����Ͷ�ʹյ����֣����ڰ�黹�ܼ������ֵĶ������ڹ����࣬��������+���ȹ��������ؽ����ڹյ���ӡ����湩����Ԥ�ڵij�ֶ��֡������ǿ�Ʊ����µ���Ǯ���롢CPI����Ԥ�ڴ����������������������Ƽ��ơ����ա���������ó���ۡ��ҵ硣 ��������֮����ʲô���������ﵽ��ǰʱ�㣬�г��������ڵ�Ԥ������ֲ��ڣ����Dz��ɱ���Ŀ�����������ļ�ѹ������Ԥ�ڵ����֡��۱����������������ô������֮��������ʲô����ʷΪ�������������������л�����ƪ����Ŀ������̽����ʷ�ϵġ�����/���ѡ�������ɣ���ϵ�ǰ���г��������ش�ǰ�г����ڽ���ͽṹ�ķ��硣 ����1. 2005��������3������/�����л� ����2005���������г���3�����Ե�����/�����л����䡣����֤����ָ������֤����50ָ����Ϊ���ں����ѵĴ���ָ�������ǿ��Եõ�2005������3�����Ե�����/�����л����䡣1��2008/11��2010/2��ǰ�ڣ�������122%��������93%�����ڣ����ڵ�21%��������13%��2��2010/2��2011/8��ǰ�ڣ�������13%�����ѵ�0.3%�����ڣ����ڵ�16%��������5%��3��2012/9��2013/8��ǰ�ڣ�������39%��������11%�����ڣ����ڵ�24%�����ѵ�0.8%�� ����

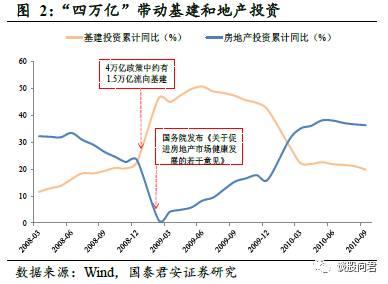

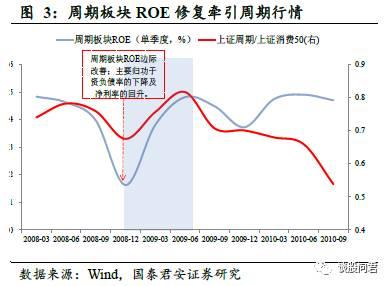

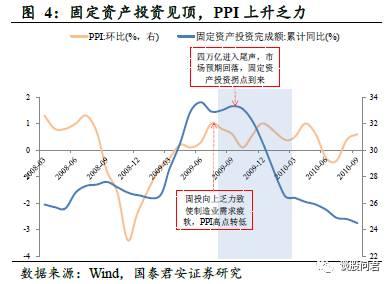

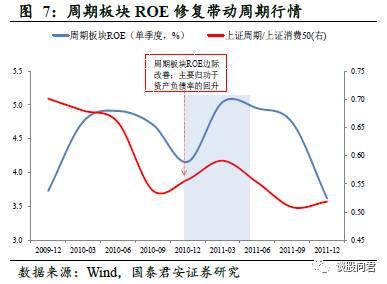

����2. ����/�����л�������� ����2.1. 2008/11��2010/2��4���ڴ����������飬Ͷ�ʷŻ��������������� ����2008/11��2009/8��4���ڴ�����ROE���ƣ�ӭ���������顣2008��11��5�գ�����Ժ������������δδ2����Ͷ��������Ԫ�Դ̼����ã�����Լ1.5����Ͷ������·����·��������ˮ�����ش������ʩ�ͳ��е������졣ͬ��12�£�����Ժ��̬���ȷ��У����������ڴٽ����ز��г�������չ�������������ǿ�̼����ߴ��������̶��ʲ�Ͷ�ʣ��̶��ʲ�Ͷ����ɶ�ͬ��������2008���11�µ�26.80%����2009��8�µ�33.00%�� PPI���ȸ��dz����˴����������11�µ�-3.4%����2009��7�µ�1%�����ʱ���ڣ����ڰ���ۼ�������122%������ָ����97%�����Ѱ���ۼ�����93%�� ����

����

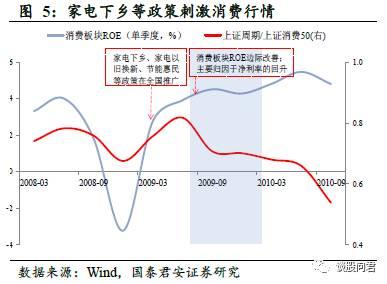

����2009/8��2010/2��Ͷ����������+�ҵ��������ߣ����������������ѡ�2009�꣬�̶��ʲ�Ͷ�ʡ��ز����ۿ�ʼ���䣬�����ں�����ʼ��¶���ڴ�֮�ʣ�2009��������̨�˼ҵ����硢�ҵ��Ծɻ��¡����ܻ�������ߣ�������ߵ����ɴ̼�Ͷ��ת��̼����ѣ�����Ҳ���������������ѡ� ����

����

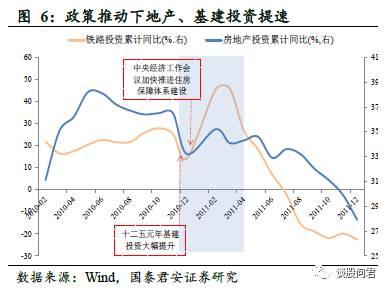

����2.2. 2010/12��2011/8�����ߴ̼������������飬CPI���������������� ����2010/12��2011/4��ˮ�������Ϸ������̼������ھ������ϡ�2010��12����Ѯ������ũ�幤�����飬�Լ�1�µ����ľ۽�ũҵ��һ���ļ����ص�ǿ��Ҫ�ӿ�ˮ���ĸչ�����⣬2010��12��15�գ����뾭�ù������������Ҫ�ӿ��ƽ�ס��������ϵ���裬�Ӵ������ӹ��̽������ȣ����γɷ��Ϲ���ı�����ס����ϵ����Ʒ����ϵ�����Ϸ�������١�ͬʱ��2011����Ϊ��ʮ���塱Ԫ�꣬�����ӱ����ӻ�����ʩ���裬������������ס������Ŀ�ڴ����ܼ��������������κ��������ڰ��ľ����� ����

����

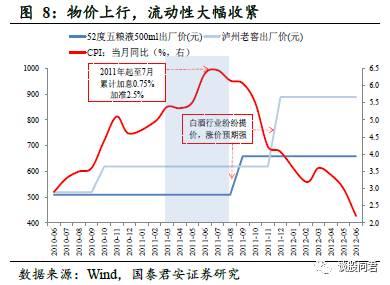

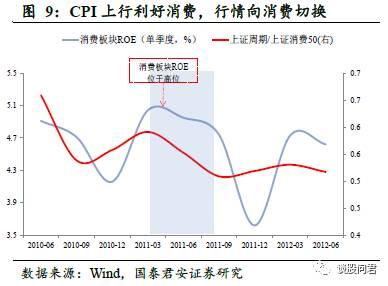

����2011/4��2011/8���������+�����Դ���ս�������������ת���ѡ�2011����ֽϴ��ͨ������ѹ����CPIͬ�ȳ����߸ߣ���2011��7�µ����ֵ6.5%��ǰ�ھ������ߵĴ�����������ʧ�������ļ۸����������֡�2011����������ϵ����ڻ�����������ʣ�������ҵ���еĴ�������ʴ�19%�ڶ̶�һ���ʱ������ߵ�21.5%���������ս����ز�����Ӱ��ϴ�֮CPI�����������ѣ������������л��� ����

����

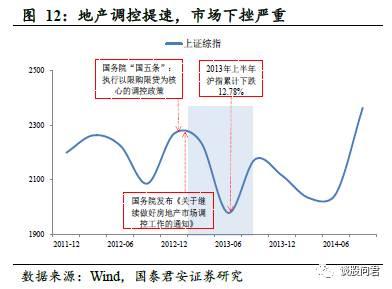

����2.3. 2012/9��2013/8�����ɻ��������ڱʸ��ƣ��ز�������Ǯ����������������� ����2012/9��2013/2�����ҿ����µز���ů���������ڰ��ʸ��ơ�2011�����2012���У������Ⱥ����ν������ν�Ϣ�������������11���21.5%�µ���12���е�20%��ͬ�ڻ�������3.5%�µ���3%���������߿���ʹ�õز����ۺ͵ز�Ͷ�ʻ�ů��һ�߷������Ի��������ö������ȵ������Ѿ����ʡ���һ��ʱ���г�����Ծ��й������Ե�����Ϊ���� ����

����

����2013/2��2013/8���ز�����+�г��´죬��������������������ѡ����뾭�ù��������ڲ���2013�깤��ʱ����ȷ�����֡����ز��г����ز���ҡ����Ҫ�ڼ������Ͷ��Ͷ����ס�������ͬʱ��֧�ֺ�����ס����������2013��һ���ȣ����ز�������DZ���Ѿ������½����г�����������л������ѡ� ����

����

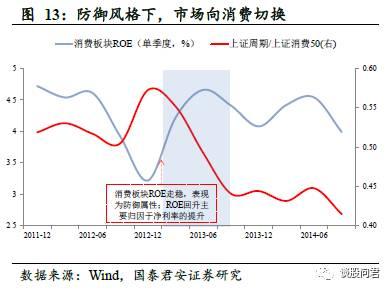

����3. ���ڣ���עͶ�����ٺ�ROE˫�յ� ��������/�����л�����ʷ��������ROE��Ͷ�����ٹյ㡣�ܽ�����������ROE���Ϲյ��������飬�̶��ʲ�Ͷ���������¹յ������������β����ÿһ�������л������Ѷ����������ص㣺1������ROE�յ���֣�����ROE���ڶ��ڸ�λ�����Ϲյ㣻2���̶��ʲ�Ͷ���������¹յ㣬��ָ�����ڶ��ڸߵ㣬�����������¹յ㡣վ�ڵ�ǰʱ�㣬�̶��ʲ�Ͷ�����ٹյ�͵ز�����Ͷ�ʹյ����֣����ڰ�黹�ܼ������ֵĶ������ڹ����࣬��������+���ȹ��������ؽ����ڹյ���ӡ����ǣ��������μ�ѹ������������������ء�������֤αѹ���Ӵ�����Ʒ�۸����ж�Ԥ��ǿ��������Ʒ��ҵ���������� �����۽�������ͷ���ơ����ա���������ó���ۡ��ҵ硣Ŀǰ�����������ǿ�Ʊ����µ���Ǯ���룬�������������Խ�����������������������ͬʱCPI����Ԥ�ڽ������ѵڶ������������������ھ���ҵ�����,���)��,���)��,���)��,���)��,���)���� ����

����������ʾ��������ҵ��˾ҵ������Ԥ�ڣ����߲�ȷ���ԡ� (���α༭��admin) |

̸̸���Ը����µĿ�