摘要:有色期货行情分化;电解铝供给侧改革持续,有望震荡上行。钢铁方面:上周继续迎来六连阳,Myspic综合钢价指数周上涨3.66%,综合矿价指数周上涨1.01%。正如此前我

| 久久热这里只有精品 379虎嗅网 839思维网 site::www.uc2008.com xiao77网友自拍 600大宗网 800折9.9www.koumen.net site::0799lh.com |

|

摘要 上周钢厂库存环比继续下降2.85%,下行至年内最低水平,总库存则处于2015Q4至今的历史低位(钢材社会库存989万吨,环比降4.9%)。我们认为短期内钢铁具备一定的涨价动力。 投资要点 ■上游行业:油气领域逐步升温。原油方面:上周原油库存下滑,:一线成交面积再回落,二线成交上涨。政治风险;通胀超预期 行业周度变动概述 1、上游行业:油气领域逐步升温 原油方面:上周受沙特、科威特以及俄罗斯先后表态将石油减产协议延长,原油库存下滑,布伦特销售收对于投资的影响并不明显(1-4月份全国房地产开发投资27732亿元,同比名义增长9.3%,增速比1-3月份提高0.2个百分点,并未出现明显回落),结合下半年经济平稳增长需要,钢铁价格低库存状态下依然具备较高的涨价空间。化工方面:上周轻质纯碱价格稳定,重质纯碱价格上涨0.19%,供给偏紧,需求受益玻璃量价回升,预计本周仍将稳中有涨。甲醇价格再下行5.8%;成交量依然一般,补货需求维持观望,本周预计低位震荡。建材方面:上周各地区水泥价格涨跌互现,全国水泥价格指数环比上涨0.35%,整体价格水平仍在高位;下游需求不稳,限产、环保督察提供部分支撑,预计本周整体平稳、局部上调。 3、下游行业:4月家电产量下滑 家电行业:除空调季节性需求高峰将至,生产商微幅增产外,4月其他家电产量下跌明显,未来景气或高位缓慢下降。农林牧渔:上周猪肉批发价和出厂价分别下跌1.19%和1.71%,需求进入阶段性淡季,供给增势不变,短期内仍将下跌。医药方面:上周中药材市场行情环比下跌0.53%,销售持续放缓,下游需求继续观望,预计后期仍将小幅下调。房地产行业:上周房地产一线成交面积再回落,二线成交上涨,随着调控政策进一步加码、扩围,判断行业景气下行趋势不变。纺织服装行业:上周棉花价格指数上涨0.38%,目前供给充足,棉价行情将取决于纺织厂的实际消化能力而非贸易商炒作,行情存在转变可能性。电子行业:面板供需偏紧、LED需求扩张库存吃紧带动上游量价齐升,整体供需仍存缺口,上游原料短缺将带动价格上涨。此外国内OLED成长或超预期。交运方面:上周波罗的海航海指数普遍下跌,未来随着中国大宗货品进口需求回暖,运量提升,运价将逐步止跌趋稳。 行业数据追踪 1、上游行业数据追踪 1.1煤炭行业:上周煤炭库存持续回升 上周动力煤价格微幅下滑,煤炭库存持续上涨。上周动力煤价格高位微幅下跌0.50%。需求端:4月份火电增速明显回落,水电预期继续增加,煤炭下游采购能力疲软;供给端:煤矿恢复330天工作日,国外煤矿供应恢复,原煤产量供应持续回升,煤炭价格承压。同时,上周焦炭价格环比继续上扬,上涨4.28%。我们认为煤炭产量供应增加对焦炭价格将有所抑制,焦化厂去库存压力仍在,加之部分钢厂五六月迎排产计划,需求进一步缩减,预计本周焦炭下行压力较大。

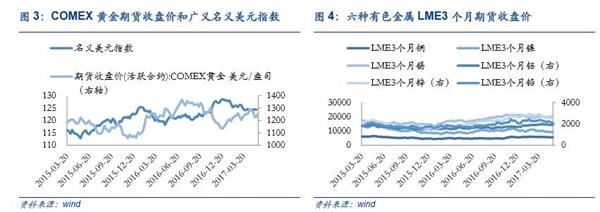

1.2. 有色行业:上周金价微跌 上周金价微跌,有色期货分化。上周特朗普政治风波引发美元走弱,周中黄金跳升,随后美国经济数据超预期,美元走强,黄金最终收跌0.05%。同时,上周有色期货涨跌不一,铜微涨0.27%;铝价环比上涨2.01%,锡价上涨2.88%;此外,铅价格下降2.47%;镍价下降1.56%。值得注意的是电解铝供给侧改革持续进行,国家环保部督查趋严,原矿收紧供应收紧和库存紧和库存持续偏低,铝价有望震荡上行。稀土方面,近期市场趋稳,国储招标和打击违法违规专项行动持续推进,有望坚强运行。我们预计本周黄金价格上涨,铜价受基建不确定短期震荡

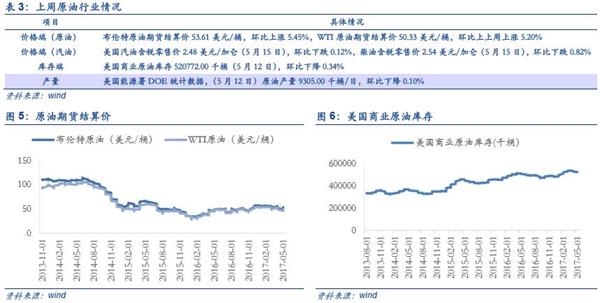

1.3. 石油石化行业:上周原油价格上涨 美国商业原油库存继续下降,原油价格上涨。受沙特、科威特以及俄罗斯先后表态将石油减产协议延长至2018年一季度末,原油库存出现下滑,上周布伦特原油期货结算价环比上涨5.45%,WTI原油期货结算价环比上涨5.20%。同时,上周美国汽油零售价环比下跌0.12%,柴油零售价环比下跌0.82%,原油产量下降0.10%,原油商业库存下降0.34%。美国原油产量和库存仍维持高位,过剩局面仍将持续。本周关注OPEC会议中6月即将到期的减产协议或将延长,预计原油本周有望震荡上涨。

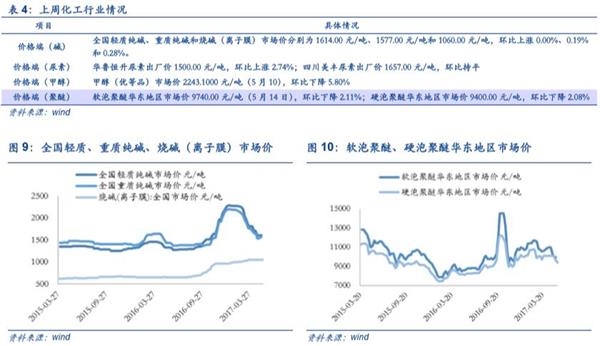

2、中游行业数据追踪 2.1. 尿素价格上涨2.74%。甲醇价格持续下行,环比下降5.8%;成交量依然一般,补货需求维持观望态度,本周预计仍处低位震荡。

2.2. 钢铁行业:上周钢价矿价同步上涨 上周钢价矿价同步上涨,钢厂库存持续下降。价格端,Myspic综合钢价指数环比上涨3.66%,综合矿价指数在上周回调后反弹上涨1.01%。库存端,钢厂库存再次下行至年内较低水平,环比下降2.85%;产量端,螺纹钢产量下降1.23%。我们认为本周钢价仍将震荡上涨。

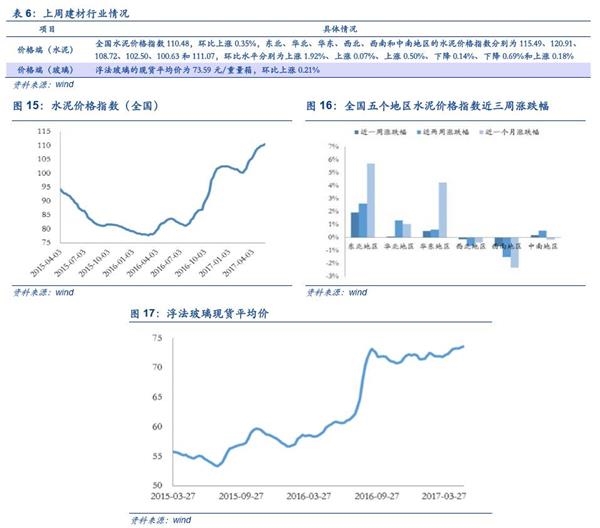

2.3. 建材行业:上周西部地区水泥价格继续下降 上周各地区水泥价格涨跌互现,玻璃价格再次微量上涨。西北和西南地区水泥价格指数本周分别再次下降0.50%和0.14%,东北地区上涨1.92%,其他地区略有上涨,全国水泥价格指数环比上涨0.35%,整体价格水平仍在高位。值得注意的是阶段性雨水天气仍在导致下游需求不稳,二季度限产、环保督察停工等因素为水泥价格提供部分支撑,我们预计本周全国水泥将大体平稳,部分地区局部上调。

3、下游行业数据追踪 (责任编辑:admin) |

谈谈您对该文章的看